Справляння у попередні роки екологічного податку за викиди в атмосферне повітря суттєво не вплинуло на їх скорочення підприємствами. Витрати на охорону атмосферного повітря більш ніж удвічі перевищують надходження цього податку до державного бюджету.

Про це свідчать результати аналізу стану повноти нарахування та своєчасності надходження екологічного податку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення. Відповідальний за його проведення – член Рахункової палати Цезар Огонь.

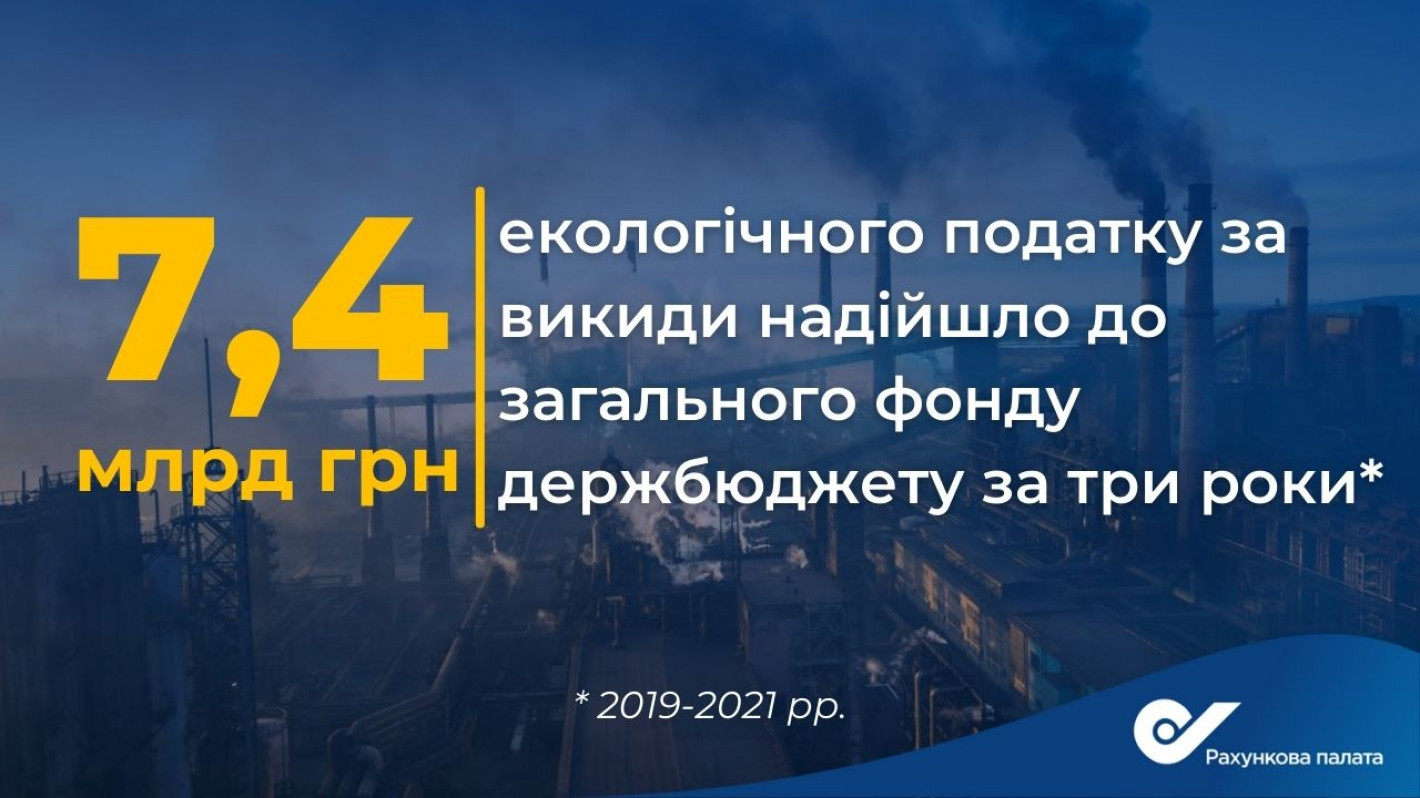

Упродовж 2019-2021 років заходи з охорони повітря коштували державі більше 21,6 млрд гривень. До загального фонду державного бюджету надійшли майже 7,4 млрд грн екологічного податку за викиди, переважну більшість якого сплатили 20 підприємств. До спецфонду місцевих бюджетів за цей час мобілізували 6,4 млрд гривень. Отже, екологічний податок не забезпечив стимулюючої та компенсаційної функцій.

Водночас стан атмосферного повітря загалом в Україні є незадовільним, а в Донецькій та Дніпропетровській областях – вкрай незадовільним. Серед основних забруднювачів понад 90% становлять підприємства переробної й добувної промисловості, а також підприємства з постачання електроенергії, газу, пари, кондиційованого повітря.

Хоча протягом 2016-2020 років обсяг викидів забруднюючих речовин стаціонарними джерелами скоротився з 3 до 2 млн тонн, викидів вуглецю – з 151 до 109 млн тонн, однак показники забруднення атмосфери залишаються стабільно високими. Пошкодження виробничих підприємств, комунікацій та інших промислових об’єктів через російську агресію та військові дії збільшить масштаби негативного впливу на атмосферне повітря.

Аудитори виявили, що Мінфін досі не розробив й не запровадив методику прогнозування надходжень цього податку до державного бюджету. Водночас Мінприроди не забезпечило відновлення обліку підприємств, які одержували дозволи на викиди; не внесло змін до нормативних актів щодо строку дії таких дозволів; не розробило порядку обліку суб’єктів господарювання, які отримали дозволи на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами.

Станом на 1 січня 2022 року податковий борг з екологічного податку на викиди зріс вдвічі, а через списання безнадійних боргів бюджет недоотримав майже 89 млн гривень.

Крім того, досі немає даних про кількість діючих дозволів на викиди для об’єктів другої та третьої груп. Встановлено не належні взаємодію й контроль державних органів під час видачі (анулювань) дозволів на викиди.

Результати аналізу показали, що ДПС не забезпечила здійснення її територіальними органами контролю за повнотою обліку платників екологічного податку, поданням ними звітності та дотриманням норм законодавства щодо повноти та своєчасності сплати податку. Це призвело до низької результативності контрольно-перевірочної роботи й недонадходження до бюджету цього податку. Неподання звітності фізичними особами екологічного податку становить близько 10% за викиди забруднюючих речовин та 20% за викиди двооксиду вуглецю.

Із донарахованих за результатами камеральних перевірок 17,5 млн грн податку надійшло лише 3%, а за результатами документальних – із донарахованих 7 млн грн надійшло лише 27%. Суди розглянули 34 справи щодо оскарження платниками податків донарахованих сум на суму понад 67,5 млн грн, з яких по 20 справах на суму 65 млн грн рішення прийнято на користь платників.

Рішення та Звіт будуть опубліковані на офіційному вебсайті Рахункової палати.