Подальша реорганізація системи контролю державних фінансів в Україні пов’язана з прийняттям 24 серпня 1991 р. Акта проголошення незалежності України і зміною соціально-економічного устрою.

Становлення незалежного зовнішнього контролю державних фінансів України розпочалося з 1996 р. з прийняттям Конституції. Основний закон закріпив засади справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами, на яких побудовано бюджетну систему, та обов’язковість оприлюднення регулярних звітів про доходи і видатки Державного бюджету (стаття 95). Також було визначено контрольний орган, що діє від імені Верховної Ради України, – Рахункову палату.

Конституція України

Джерело: Державний архів Черкаської області

Конституція України закріпила конституційний статус Рахункової палати як державного органу, що діє від імені Верховної Ради України та здійснює контроль за використанням коштів Державного бюджету України. Надалі статтю, яка визначає цей статус будуть змінювати кілька разів.

Робота над проєктом закону про Контрольну палату (так спочатку передбачали назвати цей державний орган) розпочалася ще у 1992–1993 роках, а відповідний закон був прийнятий Верховною Радою 24 травня 1996 року. Однак тоді президент Леонід Кучма його ветував.

Згодом же ухвалено новий Закон України «Про Рахункову палату» № 315/96-ВР від 11 липня 1996 р., (набув чинності 22 жовтня 1996 р. – і саме цей день вважається днем заснування інституції). За ним Рахункову палату було визнано постійно діючим органом контролю, який утворюється Верховною Радою України, підпорядкований і підзвітний їй, але визначено, що Рахункова палата здійснює свою діяльність самостійно, незалежно від будь-яких інших органів держави.

Будівля Рахункової палати, м. Київ

Таким чином Рахункова палата – одна із наймолодших вищих аудиторських інституцій у світі.

4 грудня 1996 року першим Головою Рахункової палати України було призначено Валентина Симоненка.

Валентин Симоненко, Голова Рахункової палати 1996-2011 рр.

28 грудня 1996 року Президент України Леонід Кучма звернувся до Конституційного Суду з поданням щодо відповідності Закону «Про Рахункову палату» положенням нової Конституції. Розглянувши подання Конституційний Суд ухвалив рішення, яким визнав деякі положення цього закону неконституційними, позбавивши Рахункову палату повноважень здійснювати контроль за виконанням дохідної частини Державного бюджету України та розпоряджанням державним майном.

У підсумку надалі впродовж 1996–2014 років стаття 98 Конституції України, що визначає статус Рахункової палати як конституційного органу з особливою юрисдикцією, змінювалася 4 рази в таких редакціях:

1. «Контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата» (редакція від 28 червня 1996 року).

2. «Контроль від імені Верховної Ради України за надходженням коштів до Державного бюджету України та їх використанням здійснює Рахункова палата» (редакція від 8 грудня 2004 року).

3. «Контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата» (від 30 вересня 2010 року).

4. «Контроль від імені Верховної Ради України за надходженням коштів до Державного бюджету України та їх використанням здійснює Рахункова палата. Організація, повноваження і порядок діяльності Рахункової палати визначаються законом» (редакція від 19 вересня 2013 року).

5. «Контроль від імені Верховної Ради України за надходженням коштів до Державного бюджету України та їх використанням здійснює Рахункова палата. Організація, повноваження і порядок діяльності Рахункової палати визначаються законом» (чинна нині редакція від 24 вересня 2024 року, що підтвердила редакцію від 21 лютого 2014 року).

Виступ Голови Рахункової палати Валентина Симоненка у Верховній Раді

Здійснення контролю та аудиту ВОА за дохідною та видатковою частинами держбюджету є вимогою основоположних міжнародних документів у сфері аудиту державних фінансів.

Тож ґрунтуючись на останній редакції статті 98 Конституції України, 2 липня 2015 року Верховна Рада прийняла новий Закон України «Про Рахункову палату» № 576-VIII, який суттєво розширив функції та повноваження інституції щодо контролю за надходженням коштів до Державного бюджету України та їх використанням.

Активна робота Рахункової палати розпочалась після призначення Постановою Верховної Ради від 24 квітня 1997 року № 232/97-ВР членів Рахункової палати у складі:

Маліков Валерій Васильович – перший заступник Голови Рахункової палати;

Даневич Олександр Степанович – головний контролер Рахункової палати;

Дімітрієв Іван Григорович – головний контролер Рахункової палати;

Іваненко Юрій Вікторович – головний контролер Рахункової палати;

Невідомий Василь Іванович – головний контролер Рахункової палати;

Немировський Володимир Лукич – головний контролер Рахункової палати.

Засідання колегії Рахункової палати, м. Київ

23 травня 1997 року відбулось перше засідання Колегії Рахункової палати. Того року було проведено 69 перевірок, а Колегією Рахункової палати розглянуто 48 справ:

13 - підготовлено і розглянуто за дорученням Верховної Ради України;

6 - за дорученням Комітетів Верховної Ради України;

7 – відповідно до депутатських запитів, в установленому порядку проголосованих Верховною Радою України;

10 – відповідно до звернень народних депутатів України;

3 справи – відповідно до інших звернень до Рахункової палати.

Першими резонансними справами стали наслідки перевірок: про стан використання у 1997 році коштів резервного фонду Кабінету Міністрів України; про результати діяльності Національного диспетчерського центру України з питань організації емісії та обігу векселів; надання кредитів Міністерству агропромислового комплексу України, Міністерству оборони, Міністерству внутрішніх справ України комерційним банком «Україна»; робота, пов’язана з перевірками державних матеріальних резервів, а також Висновків до Звіту Кабінету Міністрів України «Про виконання Державного бюджету України за 1996 рік».

Звіт "Про результати перевірки впливу діяльності державного підприємства Українське спеціалізоване фінансове підприємство "Укрспецфін" на виконання державного бюджету України

У 1998 році Рахункова палата стала членом Міжнародної організації вищих органів аудиту (INTOSAI), а у 1999 році - членом Європейської організації вищих органів аудиту (EUROSAI).

24-26 червня 1999 року у Києві відбувся міжнародний симпозіум «Роль вищих органів фінансового контролю у бюджетному процесі та державному управлінні», організований Рахунковою палатою України, Програмою розвитку ООН і Представництвом ООН в Україні. У цьому заході взяли участь керівники та провідні аудитори вищих органів фінансового контролю низки країн, представники закордонного дипломатичного корпусу, а також - законодавчої, виконавчої та судової гілок влади, відомі вчені нашої держави. Місце проведення – Рахункова палата України.

2001 рік. На виконання Указу Президента України від 19 вересня 2000 року №1074/2000 «Про заходи щодо підвищення ефективності контролю за використанням бюджетних коштів» створюються підрозділи Рахункової палати в регіонах України. На засіданні Колегії Рахункової палати від 22 січня 2001 року розглянуто питання про створення територіальних управлінь Рахункової палати і департаменту організації та здійснення контролю за використанням коштів державного бюджету в регіонах Рахункової палати. Постановою Колегії Рахункової палати від 22 січня 2001 року № 2-1 було створено дев’ять територіальних управлінь і департамент організації та здійснення контролю за використанням коштів державного бюджету в регіонах.

2002 рік. Наказом Голови Рахункової палати від 19.07.2002 № 58 затверджено та введено в дію Регламент Рахункової палати (перша редакція).

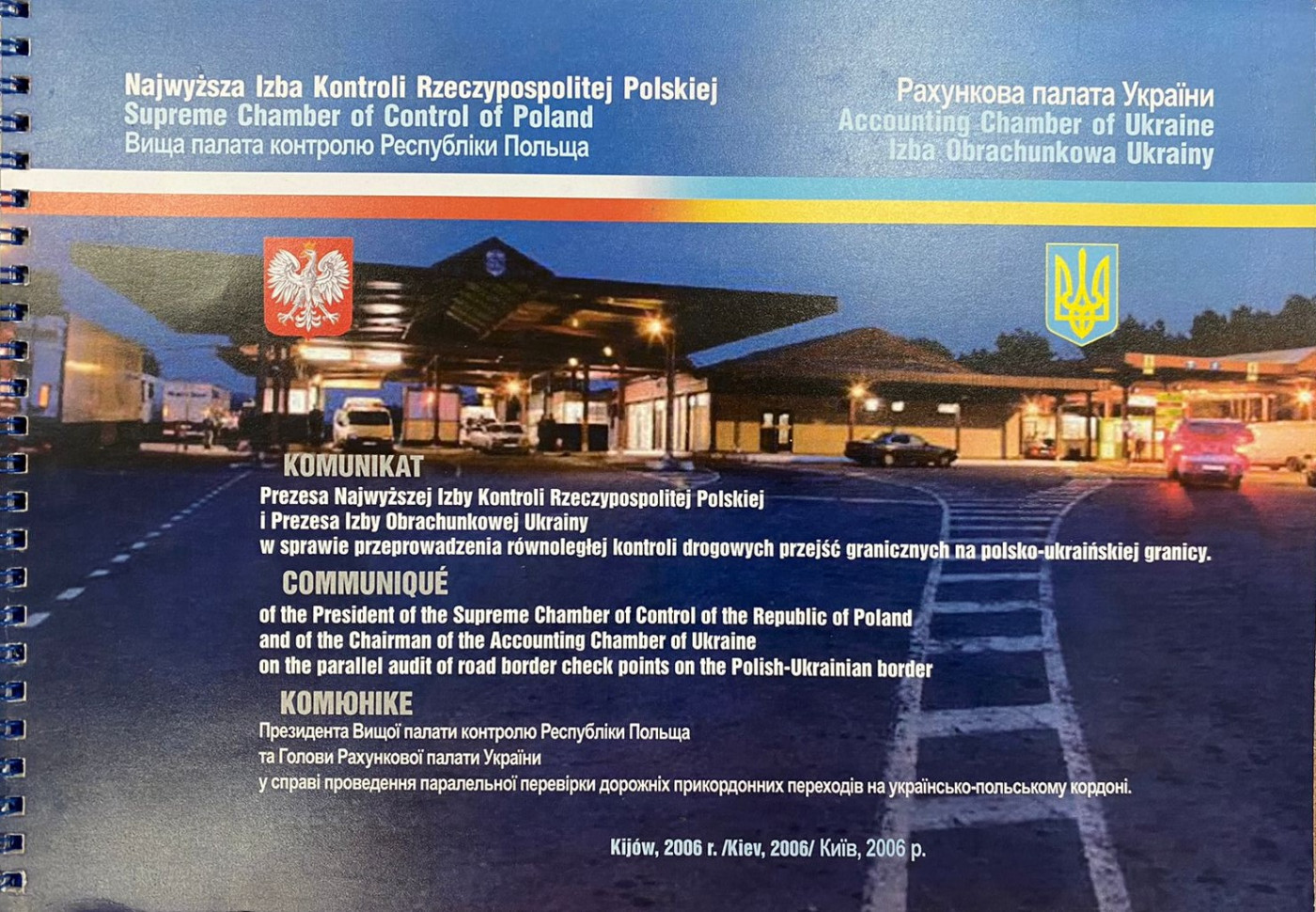

2004 рік. У практику роботи Рахункової палати запроваджено проведення паралельних та спільних аудитів. З країнами-сусідами визначено спільні проблеми, що потребують перевірки і передусім в соціально-економічній сфері, у сфері природокористування, з питань перетину державного кордону тощо.

У 2005 році Рахунковою палатою України і Вищою палатою контролю Республіки Польща вперше проведено паралельний аудит автомобільних пунктів пропуску на польсько-українській ділянці кордону. Перевірка була проведена на підставі власних програм контролю з урахуванням чинного законодавства та організаційно-фінансових умов, що діють у цих країнах. Дослідженнями були охоплені 2000-2004 роки. За результатами паралельного аудиту ухвалено Комюніке Президента Вищої палати контролю Республіки Польща та Голови Рахункової палати України у справі проведення паралельної перевірки дорожніх прикордонних переходів на українсько-польському кордоні. Відповідальний за проведений аудит В. І. Невідомий – головний контролер – директор департаменту з питань оборони та правоохоронної діяльності.

Звіт за результатами паралельного аудиту автомобільних пунктів пропуску на польсько-українській ділянці кордону

2006 рік був особливим в історії розвитку Рахункової палати – інституція запрацювала контролюючи повний цикл бюджетного процесу. З 1 січня набула чинності стаття 98 Конституції України, якою поновлено повноваження Рахункової палати щодо контролю за надходженням коштів до Державного бюджету України.

2008 рік був для Рахункової палати роком визначних здобутків у міжнародному співробітництві. Беззаперечним визнанням професіоналізму, компетенції та аудиторського авторитету Рахункової палати стало її обрання на VII Конгресі EUROSAI у місті Кракові (Республіка Польща) до Ради керуючих EUROSAI.

В рамках роботи очолюваної Рахунковою палатою спеціальної підгрупи EUROSAI WGEA з аудиту ліквідації наслідків природних і техногенних катастроф та радіоактивних відходів у 2008 році відбулось завершення та підписання сімома Вищими органами фінансового контролю спільного Звіту за результатами міжнародного координованого аудиту Чорнобильського Фонду «Укриття». Пропозиції за результатами міжнародного координованого аудиту «Укриття» було враховано в Законі України від 15.01.2009 № 886-VI «Про Загальнодержавну програму зняття з експлуатації Чорнобильської АЕС і перетворення об’єкта «Укриття» на екологічну систему.

Звіт за результатами міжнародного координованого аудиту Чорнобильського Фонду «Укриття»

2009 рік. Визначною подією стало призначення у 2009 році Рахункової палати зовнішнім аудитором Організації з Безпеки та Співробітництва в Європі (ОБСЄ). Члени аудиторської групи ОБСЄ: Василь Невідомий, Юлія Мироненко, Ольга Дикуха, Антон Лазарєв. Надалі Постійна Рада ОБСЄ прийняла рішення про продовження терміну виконання Рахунковою палатою повноважень зовнішнього аудитора ОБСЄ до максимально можливого - 4 роки (2019–2013 роки). Діяльність аудиторської групи ОБСЄ контролювалася Аудиторським Комітетом ОБСЄ та була високо оцінена ним. По завершенню виконання Рахунковою палатою повноважень зовнішнього аудитора ОБСЄ Генеральний Секретар ОБСЄ Ламберто Заньєр висловив подяку Президенту України за високопрофесійну роботу аудиторів Рахункової палати та вагомий внесок їх аудиторської діяльності у розвиток фінансової діяльності ОБСЄ і зміцнення її системи внутрішнього контролю.

2010 рік. Змінено статтю 98 Конституції України, якою скасовано повноваження Рахункової палати щодо контролю за надходженням коштів до Державного бюджету України.

2012 рік. 12 квітня 2012 року Романа Магуту призначено Головою Рахункової палати Постановою Верховної Ради України № 4632-VI.

Роман Магута, Голова Рахункової палати 2012-2018 рр.

2013 рік. Законом України від 19.09.2013 № 586-VII «Про внесення змін до статей 98 Конституції України» Рахунковій палаті були поновлені повноваження щодо контролю за надходженням коштів до Державного бюджету України. Розширення повноважень дає можливість Рахунковій палаті забезпечити дієвий контроль за виконанням державного бюджету в повному обсязі, посилює її контроль як незалежного органу фінансового контролю в Україні, дає новий поштовх для розбудови в цілому системи державного фінансово-економічного контролю в державі.

2014 рік. У червні 2014 року на IX Конгресі EUROSAI створено Робочу групу EUROSAI з аудиту коштів, виділених на попередження та ліквідацію наслідків катастроф під головуванням Рахункової палати України.

Створенню робочої групи передувала трирічна діяльність (2006-2008 рік) спеціальної підгрупи з аудиту природних, техногенних катастроф і радіоактивних відходів робочої групи EUROSAI з аудиту навколишнього середовища, а також шестирічна діяльність (2008-2014 рік) спеціальної групи EUROSAI з аудиту коштів, виділених на попередження та ліквідацію наслідків катастроф.

Робоча група працює і понині, її мандат неодноразово подовжувався Конгресами EUROSAI. Наразі до її складу входять 17 вищих органів аудиту, з яких 15 ВОА – члени Робочої групи та 2 спостерігачі. Протягом всього періоду діяльності Робочу групу очолювала Рахункова палата України.

Робоча група діє відповідно до Стратегічних планів, її місія полягає у підвищенні потенціалу, об’єднанні та координації зусиль європейських вищих органів аудиту у сприянні національним урядам у розробці дієвих та ефективних інструментів попередження та ліквідації наслідків катастроф.

2015 рік. Прийняття Верховною Радою України Закону України «Про Рахункову палату» від 02.07.2015 № 576-ІІІ стало ключовою подією року для Рахункової палати, важливим кроком в її інституційному розвитку та новим етапом впровадження в Україні системи управління державними фінансами.

2018 рік. 15 березня 2018 року Валерія Пацкана призначено Головою Рахункової палати Постановою Верховної Ради України № 2346-VIII.

Валерій Пацкан, Голова Рахункової палати 2018-2023 рр.

У 2018 році вперше провели зовнішню функціональну оцінку діяльності Рахункової палати. Оцінювання здійснювали фахівці Вищого аудиторського офісу Великої Британії із залученням експертів Німеччини та Польщі.

2019 рік. Розробляється і затверджується перша Стратегія розвитку Рахункової палати (на 2019 – 2024 роки). Та Рахункова палата розпочинає проводити фінансові аудити за міжнародними стандартами.

2020 рік. 23 жовтня Рахункова палата завершила перший за всю історію незалежності України аудит Верховної Ради. Аудитом охоплено 7 років роботи ВРУ (2013−2019 роки). Аудит проводили 5 членів Рахункової палати в межах розподілених між ними завдань.

2022 рік. Після повномасштабного вторгнення росії в Україну 24 лютого 2022 року життя Рахункової палати, як і всього українського суспільства, кардинально змінилось. Міжнародна діяльність Рахункової палати значним чином була спрямована у дипломатичну площину. Було припинено головування країни-агресора в Міжнародній організації вищих органів аудиту INTOSAI. Ініціатива розвитку INTOSAI (IDI) призупинила двосторонню співпрацю з ВОА рф. Аналогічне рішення ухвалила і керівна рада Європейської організації вищих органів аудиту EUROSAI, призупинивши співпрацю з вищим органами аудиту росії і білорусі та будь-якими державними установами цих країн.

У 2022 році Рахункова палата отримала статус спостерігача Контактного комітету вищих органів аудиту Європейського Союзу та відтепер має право брати участь у його роботі.

2024 рік. 10 січня 2024 року Ольгу Піщанську призначено Головою Рахункової палати Постановою Верховної Ради України № 3538-IX.

Голова Рахункової палати Ольга Піщанська

4 травня 2024 року набули чинності поправки до статей 4, 7 та 35 Закону України «Про Рахункову палату», які унормовують можливості Рахункової палати здійснювати аудити відповідності. Раніше Законом України «Про Рахункову палату» було передбачено можливість проведення інституцією лише двох видів аудиту: фінансового та аудиту ефективності, що містили окремі елементи аудиту відповідності.

Рахункова палата активно взаємодіє з науковими інституціями та установами. Зокрема, в 2024 році укладено меморандуми про співпрацю між:

Рахунковою палатою і Національною академією наук України;

Рахунковою палатою і Державною установою «Інститут економіки та прогнозування Національної академії наук України»;

Рахунковою палатою і Київською школою економіки (KSE);

Рахунковою палатою і Державним податковим університетом;

Рахунковою палатою і Національною академією внутрішніх справ України;

Рахунковою палатою і Українським національним комітетом Міжнародної Торгової палати (ICC Ukraine).

Підписання меморандуму між Рахунковою палатою та Інститутом економіки та прогнозування Національної академії наук України (15.05.2024)

4 червня 2024 року у Києві відбулася зустріч керівників ВОА країн-членів EUROSAI (Естонії, Латвії, Литви, Польщі, Словаччини та Чехії), керівництва Рахункової палати та керівництва Верховної Ради України. На зустрічі йшлося про контроль ефективності використання макрофінансової допомоги Україні від країн-партнерів, процес реформування Рахункової палати, можливості для посилення її незалежності та інституційної спроможності.

Зустріч керівників ВОА країн-членів EUROSAI (Естонії, Латвії, Литви, Польщі, Словаччини та Чехії), керівництва Рахункової палати та керівництва Верховної Ради України (3.06.2024)

Рішенням від 2 липня 2024 року Рахункова палата поновила роботу Консультативно-наукової ради Рахункової палати. Було затверджено склад Ради на наступні 5 років, обрано Голову. До складу Ради увійшли 19 експертів-науковців у галузі права, соціології, економіки, фінансів, аудиту, фіскальної та бюджетної політики, державного фінансового контролю

26 вересня 2024 року відбулось перше засідання Ради. У заході взяли участь представники науково-освітньої та експертної спільноти, міжнародні експерти, представники Рахункової палати. На засіданні розглядались питання посилення спроможності Рахункової палати, зокрема в частині імплементації міжнародних стандартів INTOSAI та стандартизації термінології. Члени Ради затвердили план роботи на 2024–2025 роки та розглянули перший експертний висновок, підготований на запит Рахункової палати.

Перше засідання Консультативно-наукової ради Рахункової палати (26.09.2024)

19 вересня 2024 року Верховна Рада України зробила важливий крок на шляху до вдосконалення державного зовнішнього фінансового контролю (аудиту), ухваливши у першому читанні законопроєкт №10044-д. Цей законопроєкт вносить суттєві зміни до Закону України «Про Рахункову палату», зокрема, передбачає модернізацію підходів до аудиту публічних коштів, посилення незалежності Рахункової палати та впровадження стандартів вищих органів аудиту (INTOSAI).

Кадр з трансляції засідання Верховної Ради України від 19.09.2024. Голосування за законопроєкт №10044-д

Станом на 2024 рік Рахункова палата є представником України в групах аудиторів за програмами прикордонного співробітництва Європейського інструменту сусідства «Україна - Польща - Білорусь 2014–2020», «Україна - Угорщина - Словаччина - Румунія 2014–2020», «Україна - Румунія 2014–2020» та «Басейн Чорного моря 2014–2020» від початку їх реалізації в Україні. А з 2021 року – також представником України у групах аудиторів за аналогічними чотирма програмами Interreg NEXT програмного періоду 2021-2027 років. На виконання умов угод про фінансування зазначених програм підписаних Урядом України та Європейською Комісією і ратифікованих Верховною Радою України, члени груп аудиторів виконували завдання Аудиторських органів держав – членів ЄС, зокрема, щодо оцінки національної системи управління та контролю програм та аудитів проєктів.

За роки існування Рахункова палата взяла участь у 25 міжнародних аудитах, а саме:

Аудит протипаводкової готовності регіону Верхньої Тиси (ВОА України, Угорщини, 2004-2005 рр.).

Паралельна перевірка дорожніх прикордонних переходів на українсько-польському кордоні (ВОА України, Польщі, 2004-2005 рр.).

Аудит виконання протиповеневих заходів на прикордонних водах України та Республіки Польща (ВОА України, Польщі, 2005-2006 рр.).

Контроль транскордонного руху відходів між Україною, Словацькою Республікою та Республікою Польща за період 2004 р. – І півріччя 2007 р. в рамках норм Базельської Конвенції (ВОА України, Польщі, Словаччини, 2007 р.).

Паралельний аудит виконання угоди між Урядом України та Урядом Словацької Республіки з питань водного господарства на прикордонних водах (ВОА України, Словаччини, 2007 р.).

Міжнародний координований аудит Чорнобильського фонду «Укриття» (ВОА України, Німеччини, Польщі, Росії, Словаччини, Швейцарії, США та Європейський суд аудиторів, 2007–2008 рр.).

Паралельний аудит захисту від забруднення вод басейну ріки Буг (ВОА України, Білорусі, Польщі, 2008 р.).

Паралельний аудит ефективності планування, освоєння і контролю використання бюджетних коштів, що виділяються на ліквідацію надзвичайних ситуацій, у тому числі техногенного характеру (ВОА України, Казахстану, 2008–2009 рр.).

Координований паралельний аудит EUROSAI із зміни клімату (у рамках EUROSAI WGEA) (ВОА України, Азербайджану, Данії, Естонії, Казахстану, Кіпру, Ізраїлю, Македонії, Польщі, Росії, Швейцарії, 2009 р.).

Паралельний аудит підготовки Польщі та України до проведення фінального турніру чемпіонату Європи з футболу «Євро – 2012» (ВОА України, Польщі, 2009-2011 рр.).

Паралельний аудит щодо використання державних коштів та інших джерел фінансування, спрямованих на регулювання, охорону, вивчення та відтворення водних біологічних ресурсів і забезпечення екологічної безпеки в Азово-Чорноморському рибопромисловому басейні (ВОА України, Росії, 2010 р.).

Міжнародний координований аудит захисту Чорного моря від забруднення (ВОА України, Болгарії, Грузії, Росії, Румунії, Туреччини, 2011 р.).

Координований паралельний аудит програм/заходів спрямованих на підвищення зайнятості осіб з обмеженими можливостями в державному секторі (ВОА України, Болгарії, Німеччини, Польщі, Румунії, Словаччини, Словенії, Туреччини, Чехії, 2011 р.).

Координований паралельний аудит EUROSAI з адаптації до зміни клімату (у рамках EUROSAI WGEA) (ВОА Австрії, Болгарії, Кіпру, Мальти, Нідерландів, Норвегії, Росії, Угорщини та ЄСА, 2012 р.).

Міжнародний координований аудит використання бюджетних коштів, виділених на попередження і ліквідацію наслідків катастроф (ВОА України, Азербайджану, Білорусі, Казахстану, Молдови, Польщі, Росії, Угорщини, 2014 р.).

Міжнародний координований аудит національних парків (в рамках EUROSAI WGEA) (ВОА України, Болгарії, Хорватії, Данії, Литви, Норвегії, Польщі, 2014 р.).

Міжнародний координований паралельний аудит інформаційних систем управління державним боргом (ВОА України, Бразилії, Болгарії, Фіджі, Грузії, Молдови, Румунії, Ємену та Замбії. Спостерігачі: ВОА Китаю, Єгипту, Мексики і Росії, 2015 р.).

Міжнародний координований аудит використання коштів, виділених на попередження і ліквідацію наслідків природних пожеж (ВОА України, Болгарії, Росії, 2015 р.).

Міжнародний паралельний координований аудит зменшення ризику катастроф (INTOSAI WGAADA) (ВОА України, Азербайджану, Чилі, Індії, Індонезії, Нідерландів, Пакистану, Філіппін, Румунії, Туреччини, 2015 р.).

Міжнародний координований аудит захисту від забруднення вод басейну річки Західний Буг (ВОА України, Білорусі, Польщі, 2017 р.).

Координований аудит міжнародного біосферного заповідника «Східні Карпати» (у рамках EUROSAI WGEA) (ВОА України, Польщі, Словаччини, 2017 р.).

Міжнародний аудит попередження та ліквідації наслідків паводків (ВОА України, Білорусі, Грузії, Польщі, Сербії, Туреччини, Європейський суд аудиторів, 2020 р.).

Міжнародний аудит у сфері поводження з відходами та їх видалення (ВОА України, Молдови, Сербії, 2020 р.).

Міжнародний паралельний аудит щодо профілактики і лікування туберкульозу (ВОА України, Азербайджану, Грузії, 2021 р.).

Міжнародний координований аудит «Транскордонне переміщення відходів в світлі положень Базельської конвенції» (ВОА України, Польщі та Словаччини, 2021 р.).

Прапори України та ЄС

РАХУНКОВА ПАЛАТА ТА ЄВРОІНTЕГРАЦІЯ

Основними напрямами виконання Рахунковою палатою євроінтеграційних зобов’язань у галузі зовнішнього аудиту є імплементація стандартів та методик Міжнародної організації вищих органів аудиту (INTOSAI), обмін найкращими практиками Європейського Союзу у сфері зовнішнього контролю та аудиту державних фінансів.

Для удосконалення своєї діяльності і подальшої трансформації Рахункової палати в потужну, незалежну аудиторську інституцію було прийнято у 2023–2024 рр.:

рішення про визнання Системи професійних документів INTOSAI (IFPP) основою аудиторської діяльності Рахункової палати в частині, що не суперечить Конституції та законам України

Методологія проведення аудиту ефективності

Методологія проведення аудиту відповідності

Методологія проведення фінансового аудиту

Методології складаються з методичних посібників та алгоритмів здійснення Рахунковою палатою аудитів, що ґрунтуються на положеннях Системи професійних документів INTOSAI (IFPP) з урахуванням вимог нормативно-правових актів, які регулюють діяльність інституції.

Методологія проведення фінансового аудиту включає також Алгоритм здійснення Рахунковою палатою аудиту консолідованої фінансової та бюджетної звітності, що є частиною ІІІ Методології проведення фінансового аудиту.

Алгоритм здійснення Рахунковою палатою аудиту консолідованої фінансової та бюджетної звітності охоплює проведення двох типів фінансового аудиту: фінансового аудиту загальної консолідованої звітності та бюджетної звітності про виконання Державного бюджету України та фінансового аудиту консолідованої фінансової та зведеної бюджетної звітності головного розпорядника коштів державного бюджету.

Починаючи з 2024 року Рахункова палата здійснюватиме усі аудити відповідно до прийнятих Методологій, які базуються на Міжнародних стандартах вищих органів аудиту ISSAI.

Кодекс етики Рахункової палати

Документ базується на положеннях Кодексу етики INTOSAI (ISSAI 130), встановлює загальні вимоги та основоположні цінності й принципи, що становлять підґрунтя етичної поведінки під час здійснення професійної діяльності в Рахунковій палаті, на об’єктах щодо яких проводяться заходи державного зовнішнього фінансового контролю (аудиту), поза межами Рахункової палати всіх працівників, які безпосередньо працюють в Рахунковій палаті або здійснюють повноваження від її імені. Усі ці особи забезпечують дотримання заявлених цінностей у своїй професійній діяльності та, залежно від ситуації, у своєму приватному житті.

Методичний посібник з питань забезпечення функціонування системи управління якістю в Рахунковій палаті

Ґрунтується на кращих міжнародних практиках, принципах INTOSAI та стандартах ISSAI 130 «Етичні правила», ISSAI 140 «Контроль якості для вищих органів аудиту», ISSAI 150 «Компетенція аудитора», а також вимогах чинного законодавства України та встановлює чіткий розподіл відповідальності за систему управління якості всіх залучених до цього процесу сторін.

Фактично, впровадження системи управління якістю — це фундаментальний крок, що впливатиме не лише на зміст аудитів, а й на усю діяльність Рахункової палати, зокрема на її спроможність і незалежність.

Задля повного впровадження у роботу системи управління якістю у липні 2024 року було затверджено:

Порядок перевірки якості завершених заходів державного зовнішнього фінансового контролю (аудиту)

Положення про Експертну групу з перевірки якості завершених заходів державного зовнішнього фінансового контролю (аудиту)

Положення про Уповноваженого з якості

Уповноважена з якості - член Рахункової палати Єлизавета Пушко-Цибуляк

Порядок стратегічного планування діяльності Рахункової палати

Порядок регламентує процес розробки та імплементації Стратегії розвитку Рахункової палати, моніторингу її реалізації й оцінки досягнення стратегічних цілей, інформування заінтересованих сторін про реалізацію Стратегії розвитку Рахункової палати.

Порядок розроблено з урахуванням вимог та положень Закону України «Про Рахункову палату», Регламенту Рахункової палати, Системи професійної документації INTOSAI (IFPP), зокрема INTOSAI-P 12 «Цінності й переваги вищих органів аудиту – сприяння змінам на краще у житті громадян», INTOSAI-Р 20 «Принципи прозорості та підзвітності».

Засідання Рахункової палати 14.05.2024

Порядок річного планування діяльності Рахункової палати

Цей Порядок розроблено з урахуванням вимог і положень Закону України «Про Рахункову палату», Регламенту Рахункової палати, принципів INTOSAI P12 «Цінності й переваги вищих органів аудиту — сприяння змінам на краще у житті громадян». Він визначає основні принципи та процедури планування діяльності в Рахунковій палаті, вимоги до форми, структури та змісту Плану роботи Рахункової палати і звіту про його виконання, складання та затвердження планів діяльності самостійних структурних підрозділів апарату Рахункової палати, здійснення моніторингу і контролю їх виконання.

Цей документ містить низку аспектів, що кардинально змінюють процес планування, що склався в Рахунковій палаті, роблять його комплексним, всеохоплюючим, унормовують застосування ризик-орієнтованого підходу до планування контрольних заходів.

Слід зазначити, що покращення підходів до планування аудитів, зокрема ризик-орієнтоване планування; встановлення обов’язкових критеріїв для забезпечення кожного аудиту кадровими, технічними та часовими ресурсами, є одним із завдань Стратегії розвитку Рахункової палати на 2019–2024 роки.

Відео до 28 річниці Рахукової палати.